Поисковая система: как россияне выбирают банки

Американская социологическая компания Nielsen Holdings по заказу Google провела исследование того, как россияне выбирают финансовые продукты через Интернет. Выяснилось, что наши соотечественники умеют и любят искать информацию через Сеть, но очень сложно предугадать, куда в конечном итоге обратится потенциальный клиент.

Специалисты Nielsen провели онлайн-опрос 1 000 жителей России в возрасте от 18 до 64 лет и проанализировали данные поисковых запросов и посещаемые сайты еще 1 500 человек, интересовавшихся финансовыми продуктами – кредитными картами, кредитами наличными и депозитами.

По данным опроса, Интернет играет ключевую роль при выборе финансового продукта – трое из четырех клиентов банков пользовались онлайн-инструментами для выбора банка и продукта. При этом стоит учесть, что, по данным Минкомсвязи, около трети взрослого населения России не пользуется Интернетом вообще, а опрос проводился посредством Сети. Тем не менее эти цифры свидетельствуют о том, что для большинства россиян выбор банковских услуг начинается именно с Интернета.

Возрастная дифференциация по поиску финансовых продуктов оказалась неожиданно слабой. Можно разве что сделать вывод, что интернет-пользователи старше 44 лет больше интересуются депозитами, нежели кредитами. Причем этот перекос возникает за счет молодежи от 18 до 34 лет, которой, видимо, еще нечего класть на депозит (или которая больше любит тратить).

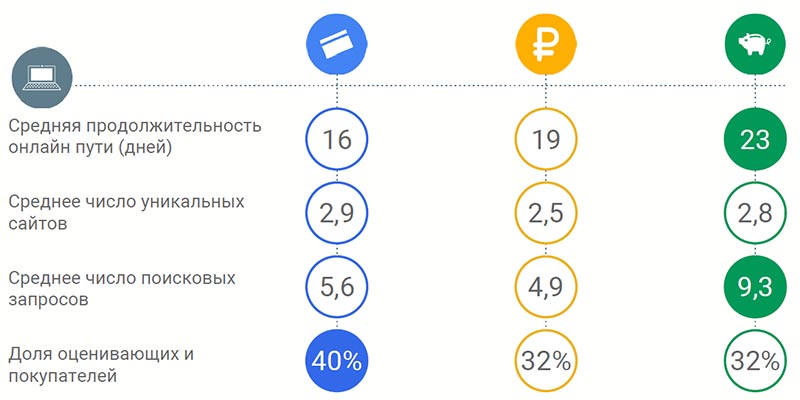

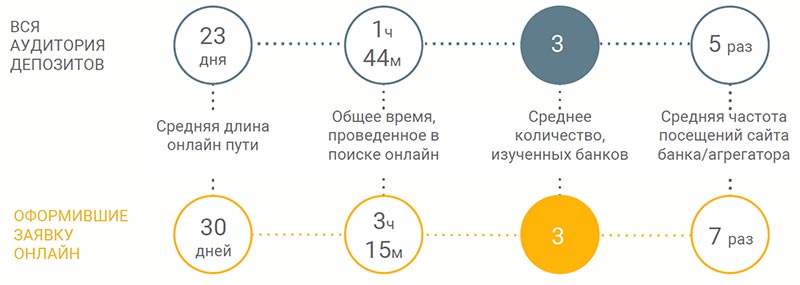

Выбор банка и финансового продукта для наших соотечественников – дело относительно неспешное, растягивающееся на две-три недели. Так, среднее время от первых поисковых запросов пользователя по теме депозитов до подачи заявления на открытие депозита составило 23 дня, для кредитов наличными – 19 дней, для кредитных карт – 16 дней.

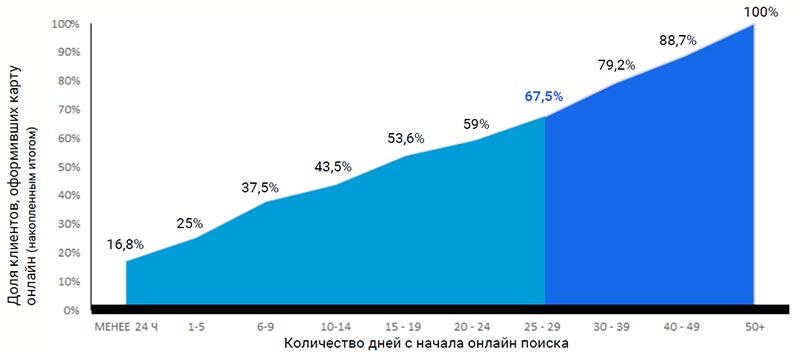

Те пользователи, которые после совершения выбора не идут в банк, а оформляют заявки через Интернет, склонны раздумывать значительно дольше. Перед тем как оформить кредитную карту, они делают в среднем 7,7 поискового запроса, посещают четыре сайта, и в целом процесс онлайн-поисков занимает у них 28 дней. Треть всех пользователей, выбиравших себе кредитную карту через Интернет, подали заявку по истечении 30 и более дней.

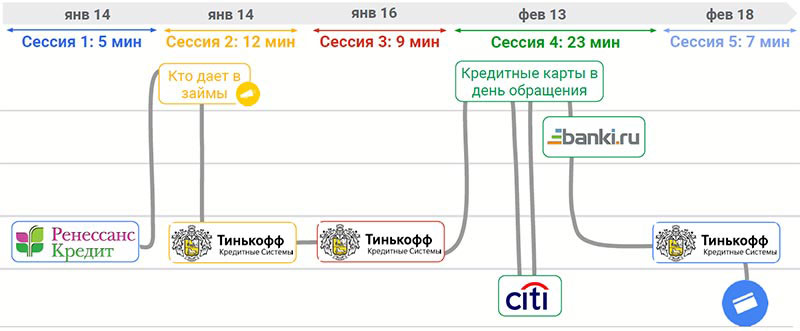

В своем исследовании Nielsen разбирает действия нескольких пользователей, обратившихся в итоге за финансовыми продуктами. Один клиент, намеревавшийся получить кредитную карту, начал поиски с сайта банка «Ренессанс Кредит», затем задал в поисковик запрос «кто дает взаймы» и попал таким образом на сайт Тинькофф Банка. Прервавшись почти на месяц, клиент снова обратился к поисковику с запросом «кредитные карты в день обращения», зайдя после этого на страницы Ситибанка и на Banki.ru, откуда перешел по ссылке снова на сайт Тинькофф Банка, где и оформил в итоге заявку на карту.

Аналитики Nielsen построили своеобразную карту перемещений пользователей в Интернете при выборе кредитной карты, нарисовав типовые маршруты через частные банки, государственные банки, поисковые системы, международные банки, агрегаторы и сторонние сайты, с которых пользователи попадают на сайты банков, кликнув по рекламному баннеру. Получившаяся карта несколько хаотична, но никаких сюрпризов не содержит, а лишь подтверждает, что большинство пользователей заходит на сайты банков через поисковики.

Большинство (62%) поисковых запросов при выборе кредитной карты относится к определенному банку, и лишь 11,4% пользователей ищут конкретный продукт. При этом лишь треть пользователей оформляют заявку на кредитную карту в том банке, с которого начинали поиск.

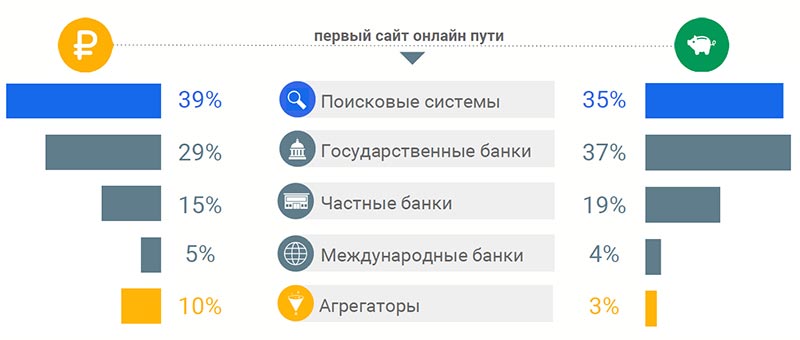

Онлайн-маршрут при выборе кредита и при выборе депозита существенно различается. Так, 10% пользователей начинают поиск кредита с сайтов-агрегаторов, а вот из числа желающих оформить депозит таких лишь 3% – в большинстве случаев они идут сразу на сайт государственного банка (37%), частного банка (19%) или в поисковик (35%). В кредитах доминирование государственных банков не столь значительно: 39% потенциальных заемщиков начинают поиски с поисковой системы, 29% – с госбанка, 15% – с частного банка. Это можно понять: компания Nielsen Holdings собирала данные с начала 2014 года по февраль 2015-го, то есть они захватывают разгар банковского кризиса. После вала отзывов банковских лицензий большинство россиян стараются обезопасить свои средства, разместив их в государственных банках.

В среднем пользователь, нацелившийся на внесение депозита, тратит 23 дня на раздумья, изучает в Интернете три банка и пять раз заходит на сайт банка или агрегатора. При этом время, проведенное на сайтах, совсем невелико – 1 час 44 минуты по всем пользователям в среднем и 3 часа 15 минут для тех, кто в конечном итоге оформил заявку онлайн.

Полученные компанией данные позволяют сделать два основных вывода. Во-первых, как мы уже упоминали, выбор финансового продукта через Интернет может занимать месяц и более. При этом те клиенты, которые оформляют заявки онлайн, тратят на выбор вдвое больше времени. Это можно объяснить тем, что при личном визите клиента сотрудники банка помогают ему сделать выбор в более сжатые сроки. Да и заходить несколько раз в офисы разных банков может позволить себе не каждый. Во-вторых, чаще всего поиски начинаются с названия банка, вбитого в поисковую систему, но извилистый маршрут поисков в большинстве случаев приводит клиента совсем в другой банк.